Paragraaf 2 - Weerstandsvermogen en risicobeheersing

Aanleiding en achtergrond

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Aanleiding en achtergrondDe gemeente Albrandswaard voert actief beleid op de beheersing van de risico’s die de gemeente loopt. Gekeken wordt naar de maatregelen die worden getroffen om de risico’s af te dekken. Voor de risico’s waarvoor geen maatregelen getroffen kunnen worden, bijvoorbeeld omdat het verzekeren ervan te duur zou zijn, wordt ingeschat welke buffer noodzakelijk is. Dit is de benodigde weerstandscapaciteit. Op basis van de continu geïnventariseerde risico’s en de beschikbare financiële middelen (beschikbare weerstandscapaciteit) is het weerstandvermogen berekend. In dit risicoprofiel worden de belangrijkste trends en ontwikkelingen benoemd en meegewogen.

Risicoprofiel

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - RisicoprofielDoor actieve risicobeheersing heeft de gemeente in beeld wat de risico’s zijn en is het mogelijk om het weerstandsvermogen te bepalen. Alle risico’s worden 2 maal per jaar herijkt en er wordt continu geanticipeerd op nieuwe risico’s. Het getoonde risicoprofiel is bepaald vanuit de inventarisatie en analyse zoals uitgevoerd per ultimo februari 2025. We kijken vanuit de huidige omstandigheden vooruit met als doel een actueel risicoprofiel te presenteren waarin rekening wordt gehouden met realistische scenario’s voor de nabije toekomst.

De belangrijkste trends en ontwikkelingen die van invloed zijn op het risicoprofiel worden kort toegelicht. De gevolgen van externe invloeden zoals de geopolitieke spanningen, de nog steeds relatief hoge inflatie, de krappe arbeidsmarkt en de brandstofprijzen laten zich zien en voelen over de hele breedte van het risicoprofiel. De geïdentificeerde risico’s met betrekking tot de ondersteunende bedrijfsvoering vallen vanaf 2024 binnen het risicocluster van De BedrijfsvoeringsPartner welke u terugvindt in bijgaand overzicht.

Trends en ontwikkelingen risicoprofiel Albrandswaard

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Trends en ontwikkelingen risicoprofiel AlbrandswaardIn dit onderdeel worden de belangrijkste trends en ontwikkelingen in relatie gebracht met de risico’s van de gemeente. De gemeente kan onzekerheden positief beïnvloeden door investeringen en maatregelen te treffen.

Binnen het Sociaal Domein is in lijn met het landelijke beeld een trend te zien van stijgende zorgwaarde als het gaat om de Wmo, de Jeugdwet en de Participatiewet. De gemeente heeft hierdoor al jaren te maken met groeiende verwachte uitgaven. De toenemende zorgbehoefte, in combinatie met een gebrek aan uitvoeringscapaciteit, leidt echter tot een mismatch tussen vraag en aanbod in de uitvoerende keten van het sociaal domein. Dit gaat met name om uitvoering van de Jeugdwet. Hierdoor ontstaat een ongewenste zorgachterstand, terwijl budgetten deels onbenut blijven. In het risicoprofiel bij deze jaarrekening worden de risico’s van het sociaal domein vooralsnog onveranderd stevig aangehouden.

Bij de uitvoering van de Jeugdwet is de kans op overschrijding van de beschikbaar gestelde budgetten ook komend jaar groot. De daarnaast beperkte beschikbaarheid van passende hulpverlening draagt bij aan het aanhouden van een verstevigd risico in het gemeentelijk risicoprofiel. Het CPB berekent richting 2025 landelijk opnieuw een kostenstijging op de uitvoering van de Jeugdwet oplopend tot ruim 8%.

In de uitvoering van de Wet maatschappelijke ondersteuning blijven de kosten landelijk toenemen. De vraag zal ook hoog blijven. Het CPB berekent tot en met 2026 een toename in kosten van 1,5% per jaar. De invoering van de inkomensafhankelijke eigen bijdrage per 2026 zal mogelijk gaan leiden tot enige terugdringing van de kosten.

De uitvoering van de BUIG (Participatiewet) laat eveneens een negatieve trend zien met een trage maar aanhoudende groei van uitkeringsgerechtigden. Ondanks alle maatregelen op het gebied van preventie, activering en handhaving blijft dit risico stevig in omvang. Ondanks de krapte op de arbeidsmarkt blijkt er in veel gevallen maar beperkt aansluiting te zijn op diezelfde arbeidsmarkt om hier snel positieve verandering in te realiseren.

Wet- en regelgeving Informatieveiligheid en Privacy betreft de bescherming van alle gevoelige informatie en het aanbieden van moderne en veilige digitale product- en dienstverlening. Ook hier ontkomen we niet aan oplopende kosten van noodzakelijk onderhoud, beheer en doorontwikkeling. De kosten voor ICT en informatiebeveiliging lopen de laatste jaren sneller op. Burgers verwachten daarbij steeds meer op het gebied van digitale dienstverlening. Deze risico’s maken voor een belangrijk deel onderdeel uit van processen waar De BedrijfsvoeringsPartner zorg voor draagt.

De wetgeving op het gebied van informatiebeveiliging en privacybescherming wijst de gemeente altijd als risico eigenaar aan en stelt harde toenemende eisen aan techniek, inrichting, beschikbare competenties en capaciteit. Dit is noodzakelijk om de dienstverlening op peil te houden, maar helaas ook om kwaadwillenden te weren uit onze digitale omgeving. De gemeente werkt hierin nauw samen met de Informatie beveilingsdienst en De BedrijfsvoeringsPartner.

Per 1 januari 2024 voert De BedrijfsvoeringsPartner de (niet primaire) taken uit die vallen onder het technische beheer en het ondersteunen van de product- en dienstverlening van de gemeente(n). Deze vormen het risicoprofiel voor De BedrijfsvoeringsPartner. De gemeente Albrandswaard dekt naar rato een deel van de risico’s af. Door de technische ontvlechting van de gemeentelijke omgeving naar meerdere omgevingen is de complexiteit van de beheer- controle en beveiligingstaken toegenomen. In lijn met het landelijke beeld is het aanhoudend lastig om te werven op de diverse specialistische functies.

Bestuurlijke en financiële verhoudingen Rijk en decentrale overheden (risico Rijksbijdrage gemeentefonds): Er is al langere tijd sprake van een (toegenomen) disbalans tussen financiële en bestuurlijke verhoudingen tussen Rijk en decentrale overheden. Zoals eerder aangegeven zorgen de teruglopende bijdragen van het gemeentefonds en de nieuwe verdeel- en berekensystematiek van het gemeentefonds voor onzekerheid.

Risico's

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Risico'sIn onderstaand overzicht staan de 10 belangrijkste (geconsolideerde) risico's gepresenteerd die de grootste invloed hebben op de berekening van de benodigde weerstandscapaciteit.

Belangrijkste financiële risico's |

||||||

|---|---|---|---|---|---|---|

Nr. |

Risicogebeurtenis |

Gevolgen |

Maatregelen |

Kans |

Financiële gevolgen |

Invloed |

R1401 |

Risicocluster tekorten uitvoering gedecentraliseerde taken sociaal domein. |

Geld - Opgenomen risico's 3D's in GR-BAR en andere overheidstaken die op lokaal overheidsniveau worden weggezet. |

Continue sturing op processen. |

100% (DBP) |

Max.€ 1.000.000 |

23,68% |

R1440 |

Risicocluster uitvoering wet- en regelgeving beveiliging data/informatie/gegevens/privacy. |

Geld - Financieel, juridische aansprakelijkheid. |

Goede implementatie en uitvoering van de Wetgeving. |

100% (BAR) |

Max. € 500.000 |

12,05% |

R532 |

Risico's taakuitvoering DBP (BAR nieuwe stijl). |

Geld - (Tijdelijk) extra (frictie)kosten/uren/ inhuur personeel. |

Risicobewust handelen binnen DBP. |

100% (BAR) |

Max.€ 450.000 |

9,01% |

R385 |

Begrotingstekorten in gemeenschappelijke regelingen waardoor de gemeente financieel moet bijspringen. |

Geld – Financieel. |

Sturing op de ingediende begrotingen van gemeenschappelijke regelingen in samenspraak met de Raad. |

60% |

Max. € 500.000 |

6,71% |

R1441 |

Reserve grondbedrijf (MPO) is niet toereikend. |

Geld - Bijstorting uit Algemene reserve door tekort in exploitatiejaar. |

Sturing m.b.v. MPO-t. |

30% |

Max.€ 1.000.000 |

6,69% |

R1558 |

Toenemde inflatie. |

Geld - Dekkingsproblemen bij de begroting. |

Conjunctuurschommelingen i.c.m. prijsontwikkel-verwachtingen tijdig bijsturen in tussenrapportages. |

50% |

Max. € 500.000 |

5,60% |

R1555 |

Onvoldoende woonruimte beschikbaar voor tijdelijke én uiteindelijke huisvesting statushouders en vluchtelingen. |

Geld – Verhuurders vragen hoge huur; Woonruimte moet plotseling snel nieuw gebouwd worden. |

Goede planning en communicatie met alle betrokken partijen. |

50% |

Max. € 500.000 |

5,58% |

R1442 |

Oplopende kosten in (wegen)bouwsector door stijgende conjunctuur(schaarste). |

Geld – Financieel. |

Rekening houden met onvoorziene extra kosten bij ramingen en offertes. |

50% |

Max. € 500.000 |

5,56% |

R1552 |

Integraal huisvestingsplan Onderwijs. |

Geld – Onzekerheid hoeveel aan extra (tijdelijke) investeringen nodig zijn, ondanks opstelling integraal en strategisch Plan. |

Uitwerking plan en planning; goede investeringsbegroting hiervoor opstellen. |

50% |

Max. € 350.000 |

3,94% |

R501 |

Algemene Uitkering wordt lopende het begrotingsjaar lager i.c.m. koppeling Rijksuitgaven en verwerking aanvullende kortingen. |

Geld – Financieel. |

Goede interpretatie van circulaires. Voorzichtig begroten van inkomsten Algemene Uitkering. |

30% |

Max. € 500.000 |

3,34% |

Totaal van alle risico's: € 8.655.000 |

Het bovenstaande overzicht toont risico’s die incidenteel schade op kunnen leveren met daarbij het maximale financiële gevolg. De onderstaande tabel geeft aan hoe groot de kans is in lengte van tijd en hoe de spreiding in tijd is terug te vertalen.

Kwantiteit |

Referentiebeelden |

Kansklasse |

Toelichting kansklasse |

10% |

<0 of 1 keer per 10 jaar |

1 |

Deze klasse wordt gehanteerd voor risico's waarvan het |

onwaarschijnlijk is dat deze zich in de komende jaren voordoen. |

|||

30% |

1 keer per 5-10 jaar |

2 |

Deze klasse wordt gehanteerd voor risico's waarvan het niet |

waarschijnlijk is dat deze zich in de komende jaren voordoen. |

|||

50% |

1 keer per 2-5 jaar |

3 |

Deze klasse wordt gehanteerd voor risico's die zich in het |

komende jaar wel maar ook niet kunnen voordoen. |

|||

70% |

1 keer per 1-2 jaar |

4 |

Deze klasse wordt gehanteerd voor risico's waarvan het |

waarschijnlijk is dat ze zich in de komende jaar zullen voordoen. |

|||

90% |

1 keer per jaar of > |

5 |

Deze klasse wordt gehanteerd voor risico's waarvan het zeer |

waarschijnlijk is dat ze zich in de komende jaar zullen voordoen. |

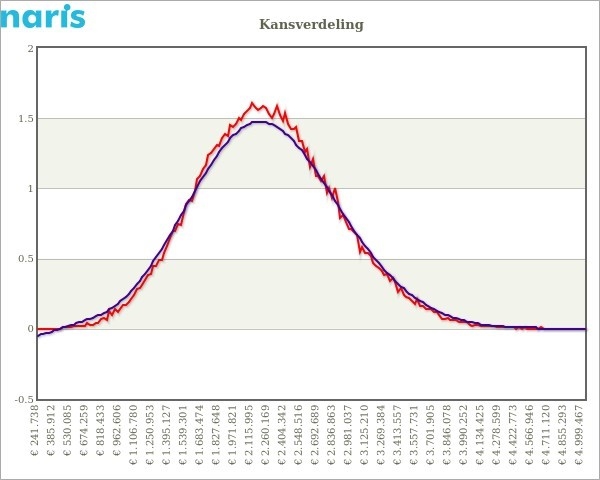

Op basis van de ingevoerde risico's is een zogeheten risicosimulatie uitgevoerd. Wij doen dit met behulp van risicoanalyse software. Hiermee kunnen we met alle risico’s die we lopen doen alsof deze in meer of mindere mate optreden om zo nauwkeuring mogelijk in te kunnen schatten welke financiële buffer er op dit moment tenminste nodig is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden.

Onderstaande figuur en de bijhorende tabel tonen de resultaten van de risicosimulatie.

Uit de tabel met zekerheidspercentages volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 3.030.994 (benodigde weerstandscapaciteit).

Benodigde weerstands- capaciteit bij verschillende zekerheidspercentages |

|

|---|---|

Percentage |

Bedrag |

10% |

€ 1.466.172 |

25% |

€ 1.805.965 |

50% |

€ 2.207.913 |

75% |

€ 2.633.951 |

90% |

€ 3.030.994 |

95% |

€ 3.277.417 |

Risicoprofiel grondbedrijf

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Risicoprofiel grondbedrijfVoor het berekenen van het risicoprofiel voor het grondbedrijf wordt aangesloten bij het Meerjaren Perspectief Ontwikkelprojecten (MPO) 2025. Voor het grondbedrijf wordt het risicoprofiel niet gesimuleerd, maar wordt de kans van optreden maal het effect van optreden opgenomen. Hierbij is rekening gehouden of het gewaardeerde risico binnen het resultaat van het project opgevangen kan worden. Wanneer dit niet het geval is, heeft dit een effect op het risicoprofiel.

MPO 2025 |

MPO 2024 |

MPO 2025 |

MPO 2024 |

||||

|---|---|---|---|---|---|---|---|

Project |

Risico's (ongewogen en gesaldeerd) |

Risico's (ongewogen en gesaldeerd) |

Risico's (gewogen en gesaldeerd) |

Risico's (gewogen en gesaldeerd) |

Verschil |

Op te vangen in grondexploitatie |

Niet op te vangen in grondexploitatie |

A |

B |

C=A-B |

D |

E=D-A |

|||

Spui |

-275.000 |

-275.000 |

-42.500 |

-42.500 |

0 |

0 |

-42.500 |

De Omloop |

4.623.000 |

-4.534.000 |

-1.387.000 |

-1.360.000 |

-27.000 |

1.387.000 |

0 |

Schutskooiwijk |

300.000 |

0 |

0 |

0 |

0 |

0 |

0 |

TOTAAL |

4.648.000 |

-4.809.000 |

-1.429.500 |

-1.402.500 |

-27.000 |

1.387.000 |

-42.500 |

Voor het grondbedrijf Albrandswaard kunnen op basis van bovenstaande doorrekening alle risico’s worden afgedekt met een totaalbedrag van € 42.500 (benodigde weerstandscapaciteit).

Beschikbare weerstandscapaciteit

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit van gemeente Albrandswaard bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken. Zie de tabel hieronder.

Beschikbare weerstandscapaciteit per 1 januari 2025 |

||||

|---|---|---|---|---|

Weerstandsonderdelen |

Huidige capaciteit |

|||

Algemene reserve |

€ 14.973.410 |

|||

Reserve MPO |

€ 484.971 |

|||

Reserve Sociaal domein |

€ 2.000.000 |

|||

Beschikbare weerstandscapaciteit |

€ 17.458.381 |

|||

Relatie benodigde en beschikbare weestandscapaciteit

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Relatie benodigde en beschikbare weestandscapaciteitOm te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

Risico's |

Weerstandscapaciteit |

|||||||

|---|---|---|---|---|---|---|---|---|

Bedrijfsproces |

Algemene reserve |

|||||||

Financieel |

Reserve MPO |

|||||||

Imago/politiek |

Reserve Sociaal domein |

|||||||

Informatie/strategie |

||||||||

Juridisch/aansprakelijkheid |

||||||||

Letsel/veiligheid |

||||||||

Materieel |

||||||||

Milieu |

||||||||

Personeel/Arbo |

||||||||

Product |

||||||||

Weerstandvermogen |

||||||||

Ratio weerstandsvermogen = |

Beschikbare weerstandscapaciteit |

0 |

€ 17.458.381 |

0 |

5,68 |

|||

Benodigde weerstandscapaciteit |

(€ 3.030.994 + € 42.500) |

|||||||

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van het berekende ratio.

Het ratio van Albrandswaard valt in klasse A. Dit duidt op een uitstekende basis van het weerstandsvermogen.

Weerstandsnorm |

||

Waarderingscijfer |

Ratio |

Betekenis |

A |

>2 |

uitstekend |

B |

1.4-2.0 |

ruim voldoende |

C |

1.0-1.4 |

voldoende |

D |

0.8-1.0 |

matig |

E |

0.6-0.8 |

onvoldoende |

F |

<0.6 |

ruim onvoldoende |

Risicokaart

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - RisicokaartRisico’s waarvan de oorzaken en gevolgen in klassen ingedeeld zijn kunnen geplaatst worden in een risicokaart. Deze kaart toont in één oogopslag de spreiding van de risico’s. Er wordt een onderscheid gemaakt in het bruto en netto risico. Het bruto risico geeft de situatie weer vóórdat er maatregelen zijn getroffen. Het netto risico geeft het resultaat na het nemen van maatregelen.

Geld |

Bruto |

||||

|---|---|---|---|---|---|

x > € 500.000 |

1 |

2 |

1 |

2 |

|

€ 250.000 < x < € 500.000 |

6 |

2 |

2 |

||

€ 100.000 < x < € 250.000 |

1 |

||||

€ 25.000 < x < € 100.000 |

4 |

7 |

3 |

||

x < € 25.000 |

1 |

1 |

|||

Geen geldgevolgen |

1 |

1 |

|||

10% |

30% |

50% |

70% |

90% |

|

Geld |

Netto |

||||

x > € 500.000 |

2 |

1 |

2 |

1 |

|

€ 250.000 < x < € 500.000 |

2 |

5 |

1 |

1 |

|

€ 100.000 < x < € 250.000 |

1 |

||||

€ 25.000 < x < € 100.000 |

7 |

4 |

3 |

||

x < € 25.000 |

1 |

1 |

|||

Geen geldgevolgen |

1 |

1 |

|||

10% |

30% |

50% |

70% |

90% |

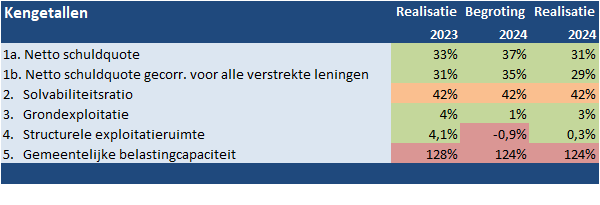

Kengetallen

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - KengetallenIn het onderdeel kengetallen geven wij duiding aan onze financiële positie bij de jaarrekening 2024. Om een goed beeld te krijgen van de financiële positie kijken wij naar de ontwikkelingen aan de hand van een aantal belangrijke financiële kengetallen. Per kengetal geven wij de trend weer en de betekenis ervan voor onze financiële positie. Is de trend bijvoorbeeld risicovol, gunstig, of is het een directe dreiging voor de financiële gezondheid van onze gemeente?

Ze hebben geen functie als normeringsinstrument in het kader van het financieel toezicht. Het reëel en structureel sluitend zijn van de begroting blijft het bepalende criterium.

De waarden van de kengetallen zijn ingedeeld in 3 categorieën die aansluiten bij de landelijk vastgestelde signaleringswaarden (2016). Categorie A is het minst risicovol en C het meest risicovol.

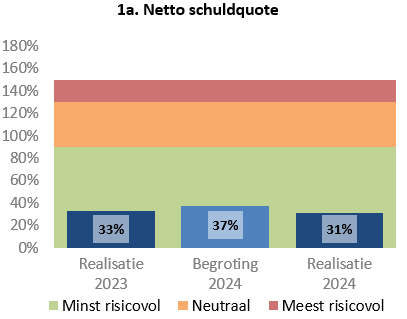

Schuldquote

Een belangrijke graadmeter voor de financiële positie is de omvang van onze schuldverplichtingen in relatie tot onze opbrengsten, oftewel de schuldquote. Onderstaande grafiek illustreert deze ontwikkeling.

De netto schuldquote is iets gedaald ten opzichte van de realisatie van vorig jaar, en ook gedaald ten opzichte van de begroting van dit jaar. Dit komt met name door de toename van de gerealiseerde baten. Ook het uitblijven van grootschalige investeringen speelt hierin een rol.

Toekomstige investeringen en eventuele risico’s zullen hun invloed hebben op de schuldquote. Ook de stijgende rentestanden zullen hun invloed hebben. Het is niet alarmerend als onze schuldquote zou verslechteren, maar wel goed om de investeringen goed af te wegen en marktontwikkelingen in de gaten te houden.

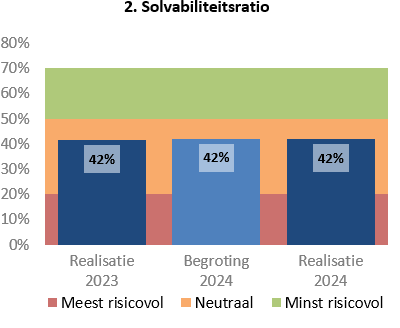

Solvabiliteit

De solvabiliteit geeft aan welke gedeelte van je bezit met eigen vermogen is gefinancierd. Neem bijvoorbeeld een woning; als deze bijvoorbeeld voor 80% is gefinancierd bij de bank, en voor 20% is betaald met eigen spaargeld, dan is de solvabiliteit 20%. Onderstaande grafiek illustreert de ontwikkeling van dit kengetal voor onze gemeente.

De solvabiliteit blijft op ongeveer hetzelfde niveau. Deels veroorzaakt door continu en stabiel (financieel) beleid, en deels door niet al te grote nieuwe investeringen (waardoor de schulden niet of nauwelijks toenemen).

De landelijke norm is om de kritische grens van 20% aan te houden voor het eigen vermogen. Gelet op de schaalgrootte (omzet) van Albrandswaard blijven we kwetsbaar. Als een financieel risico zich manifesteert heeft dat grote impact op de stand van onze algemene reserve. Nieuwe investeringen en eventuele risico’s zullen hun invloed hebben op de solvabiliteit. Het is goed de solvabiliteit te blijven volgen, zodat bij een economisch minder goede periode er tijdig onderbouwde afwegingen gemaakt kunnen worden tussen inhoud en financiën.

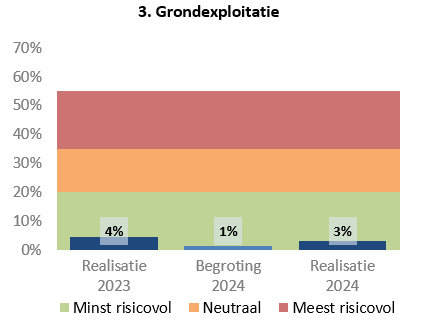

Grondexploitaties

Afgelopen jaren is gebleken dat grondexploitaties een forse impact hebben op de financiële positie van een gemeente. Bij grondexploitaties volgen de inkomsten altijd pas na de uitgaven. Bij bijvoorbeeld een nieuw woningbouwproject, geldt dat eerst de grond gekocht en bouwrijp gemaakt dient te worden, voordat het weer verkocht kan worden. De financiering voor grondaankopen en bouwrijp maken leiden normaal gesproken (tijdelijk) tot hogere schulden.

Onderstaande tabel geeft de ontwikkeling weer van de (financiële) waardes van onze grondposities ten opzichte van de totale opbrengsten (exclusief reservemutaties). Daarbij geldt dat hoe lager de (boek)waardes van onze grondposities (exploitaties) zijn in vergelijking met de totale opbrengsten, des te minder financiële risico’s wij lopen. Als de waardes van de grondposities namelijk laag liggen hoeven de (grond)verkopen minder op te leveren om investeringen uit het verleden terug te verdienen.

Afgelopen jaren is onze positie vrij stabiel gebleven, ruim onder de signaalgrens. Dit komt voornamelijk omdat de gerealiseerde grondopbrengsten worden gecompenseerd met een afname van de verliesvoorzieningen. Van de projecten met een verliesvoorziening, blijft na 2024 nog één project over. De overige twee worden afgesloten. Daarnaast zijn in 2023 en 2024 nieuwe grondexploitaties geopend met, naar verwachting, een positieve eindwaarde (De Omloop), en een budgetneutrale eindwaarde (Schutskooiwijk). Dit zal komende jaren invloed uitoefenen op dit kengetal.

Nieuwe plannen en exploitaties zullen om investeringen en financiering vragen, en dat geeft inherente risico’s bij het terugverdienen. Met als mogelijk risico dat de lijn omhoog schiet.

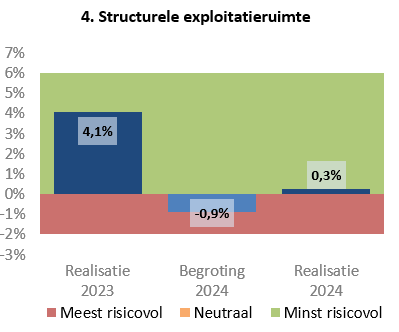

Structurele exploitatieruimte

De structurele exploitatieruimte is aanmerkelijk beter dan we op begrotingsbasis hadden verwacht, maar minder sterk ten opzichte van de realisatie van vorig jaar. Het cijfer van 0,3% betekent dat de structurele lasten en baten in 2024 nagenoeg in evenwicht zijn. Wanneer het cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te kunnen dragen (de structurele lasten zijn dan hoger dan de structurele baten). Voor de komende jaren verwachten we, zonder ombuigingen, een negatieve structurele exploitatieruimte. Dit heeft alles te maken met het naderende ‘ravijnjaar’, waarbij de baten vanuit het gemeentefonds achterblijven bij de uitgaven. Het blijft nodig om zeer kritisch te blijven kijken naar hoe structurele lasten in evenwicht kunnen blijven met structurele baten

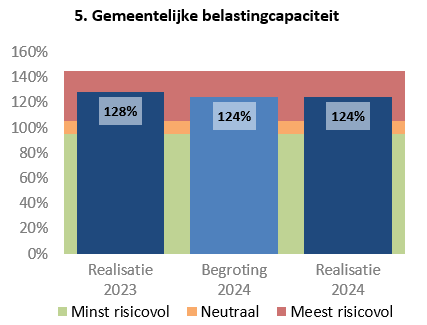

Gemeentelijke belastingcapaciteit

De gemeentelijke belastingcapaciteit geeft de gemiddelde woonlasten van een inwoner van Albrandswaard weer ten opzichte van het landelijke gemiddelde. Onder woonlasten wordt hier bedoeld de rioolheffing, afvalstoffenheffing en de onroerende zaakbelasting (ozb).

De gemeente moet belastingen heffen om voldoende inkomsten te genereren en kosten te dekken. Om de lasten voor de inwoner niet onnodig te laten stijgen is het daarom van belang om bedrijfsmiddelen doelmatig in te zetten en/of innovatieve, kostenbesparende maatregelen te nemen. Ook al zien we de kosten op deze gebieden toenemen, toch wordt hierbij ook lastenverlichting afgewogen met de inhoudelijke mogelijkheden. We zien een lichte verbetering van de belastingcapaciteit ten opzichte van vorig jaar, met name omdat de gemiddelde landelijke woonlasten harder zijn gestegen t.o.v. de stijging van woonlasten in Albrandswaard.

Conclusie over huidig risicoprofiel

Terug naar navigatie - Paragraaf 2 - Weerstandsvermogen en risicobeheersing - Conclusie over huidig risicoprofielIn de voorgaande onderdelen is een relatie gelegd tussen het risicoprofiel van de gemeente en het benodigde weerstandsvermogen. Onze organisatie valt in klasse A (waarderingscijfer); een weerstandsvermogen dat uitstekend is. We kunnen derhalve stellen dat de organisatie er financieel uitstekend voor staat.

Nagenoeg alle kengetallen liggen vrij behoorlijk in de lijn van vorig jaar. Geplande investeringen, de fluctuerende algemene uitkering en risico’s hebben een negatieve uitwerking op enkele kengetallen. Daar tegenover staan ook positieve uitwerkingen. Het is noodzakelijk de kengetallen in de gaten te houden en financieel gezond te blijven door tijdig afwegingen en keuzes te maken indien nodig. Met name ook bij grote investeringen. De komende jaren moeten we ook blijven vasthouden aan een structureel sluitende begroting op basis van reële ramingen.