Paragraaf 1 - Lokale heffingen

U leest in deze paragraaf informatie over het gevoerde beleid en de gerealiseerde opbrengsten van de gemeentelijke belastingen en heffingen. Het betreft zowel heffingen waarvan de bestedingen gebonden zijn (afvalstoffenheffing, rioolheffing, leges en lijkbezorgingsrechtenrechten) als heffingen waarvan de bestedingen ongebonden zijn (onroerende zaakbelastingen). Bij een onder- of overschrijding van meer dan € 50.000 wordt er een toelichting op gegeven.

Beleidskaders

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - BeleidskadersUitgangspunt bij het bepalen van de gewenste opbrengst van de gemeentelijke belastingen in 2022 is dat de gemeentelijke belastingen zo laag mogelijk worden gehouden en waar mogelijk gematigd. Daarnaast mogen de opbrengst van de gebonden heffingen niet meer zijn dan de kosten die we maken. In het overzicht van de gerealiseerde kostendekking is te zien in welke mate de gerealiseerde opbrengsten niet meer zijn dan de gerealiseerde kosten.

De woonlasten bestaan uit de onroerende zaakbelastingen, afvalstoffenheffing en rioolheffing. De gemeenteraad heeft in december 2021 de tarieven voor 2022 vastgesteld. De tarief ontwikkeling ten opzichte van 2021 ziet u hieronder.

Heffing |

Tariefwijziging 2022 |

Onroerende Zaak Belasting |

-6,0% |

Rioolheffing |

0,0% |

Afvalstoffenheffing |

17,1% |

Overzicht geraamde en gerealiseerde belastingen en heffingen

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - Overzicht geraamde en gerealiseerde belastingen en heffingenHierna treft u een totaal overzicht aan van de geraamde en gerealiseerde opbrengsten van de gemeentelijke belastingen en de gebonden heffingen.

Ongebonden heffingen |

Begroting 2022 |

Realisatie 2022 |

Afwijking |

V/N |

||||

primair |

na wijziging |

|||||||

Financiering/algemene dekkingsmiddelen |

||||||||

Onroerende zaakbelasting |

7.317.300 |

7.317.300 |

7.335.218 |

17.918 |

V |

|||

Gebonden heffingen |

Begroting 2022 |

Realisatie 2022 |

Afwijking |

V/N |

||||

primair |

na wijziging |

|||||||

Afvalstoffenheffing |

3.994.500 |

4.072.500 |

4.154.073 |

81.573 |

V |

|||

Rioolheffing |

2.981.300 |

2.981.300 |

2.911.991 |

-69.309 |

N |

|||

Lijkbezorgingsrechten |

214.400 |

214.400 |

288.182 |

73.782 |

V |

|||

Leges Burgerzaken |

313.000 |

313.000 |

409.327 |

96.327 |

V |

|||

Leges Omgevingsvergunning & APV |

370.500 |

292.500 |

351.189 |

58.689 |

V |

|||

Toelichting

Afvalstoffenheffing

Het variabel tarief afvalstoffenheffing is in 2022 nieuw ingevoerd. Bij het opstellen van de begroting 2022 is een voorzichtige inschatting van het te verwachten aantal ledigingen/klepbewegingen gemaakt, waarop de opbrengstenraming is gebaseerd. Op basis van de werkelijke realisatie blijkt dat er meer ledigingen/klepbewegingen hebben plaatsgevonden. Het voorgaande heeft geleid tot een incidentele extra opbrengst afvalstoffenheffing.

Rioolheffing

In 2022 is er sprake geweest van minder groot waterverbruik bij de bedrijven. Dit heeft geleid tot een incidentele minder opbrengst rioolheffing bij de niet-woningen.

Lijkbezorgingsrechten

In 2022 was het aantal begrafenissen fors hoger (+30%) dan de voorgaande jaren, wat resulteert in meer baten. Tevens geeft de mogelijkheid van een graf voor een onbepaalde tijd (sinds 2021) hogere inkomsten).

Leges Burgerzaken

In 2022 zijn er meer reisdocumenten aangevraagd dan oorspronkelijk begroot. Met name in de tweede helft van 2022 is deze toename zichtbaar. Reden moet gezocht worden in het wegvallen van de Corona maatregelen en de mogelijkheid voor de inwoners om weer te kunnen reizen. Daarnaast heeft de burgerlijke stand meer opgebracht dan begroot.

Leges Omgevingsvergunning & APV

De uiteindelijk gerealiseerde legesinkomsten zijn ruim hoger dan het uiteindelijk begrote bedrag. De legesinkomsten zijn vraag-gestuurd. De uiteindelijk gerealiseerde inkomsten wijken daardoor altijd iets af van de raming.

Kostendekking

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - KostendekkingDe mate van kostendekking ziet er als volgt uit:

Kostendekkendheid gebonden heffingen |

Rekening 2022 |

Dekking |

||||

Lasten |

Baten |

|||||

Afvalstoffenheffing |

3.906.305 |

3.906.305 |

100% |

|||

Rioolheffing |

2.911.991 |

2.911.991 |

100% |

|||

Lijkbezorgingsrechten |

669.621 |

288.182 |

43% |

|||

Leges Burgerzaken |

451.864 |

409.327 |

91% |

|||

Leges Omgevingsvergunning & APV |

1.077.114 |

351.189 |

33% |

|||

Totaal |

9.016.895 |

7.866.994 |

||||

Gemeentelijk kwijtscheldingsbeleid

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - Gemeentelijk kwijtscheldingsbeleidIndien de belastingplichtige niet, of slechts met veel moeite, de aanslag kan betalen, kan deze onder wettelijk vastgestelde voorwaarden in aanmerking komen voor geheel of gedeeltelijke kwijtschelding. De behandeling van kwijtscheldingen loopt via het SVHW.

In onderstaand overzicht is een vergelijking gemaakt tussen de geraamde en de gerealiseerde kwijtschelding gemeentelijke belastingen.

Kwijtschelding lokale heffingen |

Begroot 2022 |

Realisatie 2022 |

Afwijking |

V/N |

Rioolheffing |

100.000 |

85.172 |

14.828 |

V |

Afvalstoffenheffing |

98.600 |

116.686 |

-18.086 |

N |

Uit het overzicht hieronder blijkt dat het aantal ingediende kwijtscheldingsverzoeken in 2022 ten opzichte van 2021 met 37 is gestegen. Dit heeft echter niet geleid tot een toename van het aantal gehonoreerde verzoeken. Integendeel is er een daling van dit aantal met 29.

Verzoeken kwijtschelding |

2021 |

2022 |

||

Totaal |

484 |

507 |

||

Gehonoreerd |

400 |

378 |

||

Afgewezen |

84 |

129 |

||

Lokale woonlasten

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - Lokale woonlastenHet Centrum voor Onderzoek van de Economie van de Lagere Overheden (Coelo) van de Rijksuniversiteit van Groningen brengt jaarlijks het niveau en de ontwikkeling van de lokale lasten in beeld. Bij het vergelijken van de woonlasten wordt onder andere gekeken naar de OZB, afvalstoffenheffing en rioolbelasting. Het Coelo brengt hierover jaarlijks de ‘Atlas van lokale lasten’ uit, met daarin informatie over alle gemeenten in Nederland. De bron van de hierna volgende grafieken is de ‘Atlas van lokale lasten 2022’.

In deze jaarrekening is een vergelijking gemaakt tussen de lokale lastendruk van de gemeente Albrandswaard met die de overige BAR-gemeenten en in omvang qua inwoners vergelijkbare gemeenten. Daarnaast wordt een vergelijking gemaakt met gemeenten met de laagste en de hoogste woonlasten.

Er wordt onderscheid gemaakt tussen de volgende situaties:

A. Woonlasten van huishoudens met een koopwoning (eigenaar-bewoner)

• Eenpersoonshuishouden en meerpersoonshuishouden met een koopwoning

B. Woonlasten van huishoudens met een huurwoning (huurder-bewoner)

• Eenpersoonshuishouden en meerpersoonshuishouden met een huurwoning

De geselecteerde gemeenten zijn bedoeld om een beeld te geven van:

(a) woonlasten van Albrandswaard in vergelijking met die van de aangrenzende gemeenten en qua inwonerstal vergelijkbare gemeenten;

(b) vergelijking met woonlasten in de goedkoopste en duurste gemeenten in het land.

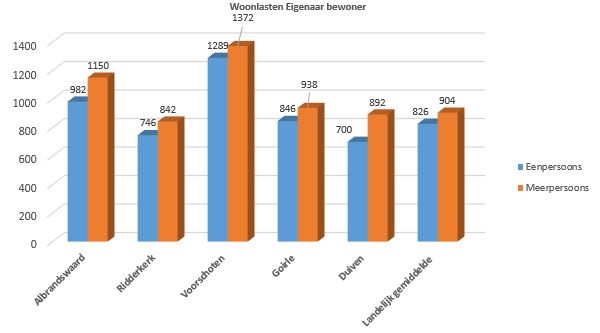

Vergelijking binnen de BAR-gemeenten en qua inwonerstal vergelijkbare gemeenten

In deze vergelijking betaalt een eigenaar-bewoner van een eenpersoonshuishoudens in de gemeente Duiven en van een meerpersoonshuishoudens in Ridderkerk het laagst aan woonlasten. In Goirle zijn huurders het minste kwijt aan woonlasten.

Dit blijkt uit de volgende grafieken.

A. Woonlasten van huishoudens met een koopwoning (eigenaar-bewoner)

B. Woonlasten van huishoudens met een huurwoning (huurder-bewoner)

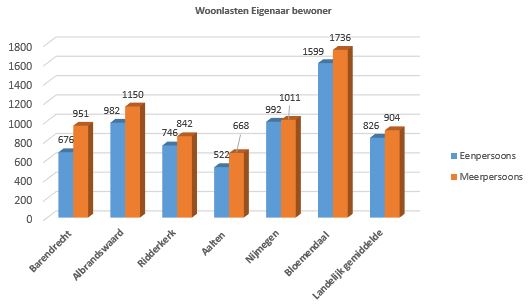

Landelijke woonlastenvergelijking

In de volgende vergelijking is landelijk gezien zowel de gemeente met de laagste woonlasten als de gemeente met de hoogste woonlasten opgenomen.

Ten aanzien van de eigenaar-bewoner kent de gemeente Aalten de laagste woonlasten voor een eenpersoonshuishouden en voor een meerpersoonshuishouden. De hoogste woonlasten worden in de gemeente Bloemendaal betaald.

Met betrekking tot huurders blijft Nijmegen nog steeds een erg aantrekkelijke gemeente qua woonlasten; de woonlasten voor huurders zijn daar het laagst. Wassenaar is in 2022 de duurste gemeente voor huurders. De volgende grafieken laat dit zien.

A. Woonlasten van huishoudens met een koopwoning (eigenaar-bewoner)

B. Woonlasten van huishoudens met een huurwoning (huurder-bewoner)